- ФСБУ 14/2022 «Нематериальные активы» регулирует учет, оценку и признание нематериальных активов в соответствии с новыми стандартами.

- Общие положения ФСБУ 14/2022

- Определение и виды нематериальных активов

- Классификация и идентификация активов

- Правила признания и оценки нематериальных активов

- Первоначальная оценка

- Последующая оценка и амортизация

- Учет особенностей нематериальных активов в различных ситуациях

- Отражение нематериальных активов, полученных безвозмездно

- Переоценка и обесценение

- Процедура тестирования на обесценение

- Раскрытие информации и отчетность

- Основные требования к раскрытию информации

- Заключение

ФСБУ 14/2022 «Нематериальные активы» регулирует учет, оценку и признание нематериальных активов в соответствии с новыми стандартами.

Федеральный стандарт бухгалтерского учёта (ФСБУ) 14/2022 «Нематериальные активы» представляет собой важный нормативный акт, регламентирующий порядок признания, оценки, а также последующего учёта нематериальных активов в организациях. Введение данного стандарта обусловлено необходимостью унификации подходов к учёту нематериальных активов в рамках российского законодательства с целью повышения прозрачности и сопоставимости финансовой отчетности.

Нематериальные активы занимают существенное место в деятельности многих компаний, особенно в сферах высоких технологий, интеллектуальной собственности, медицины и образования. Правильное отражение их в учёте позволяет не только повысить качество управленческой информации, но и оптимизировать налоговое планирование, а также значительно повлиять на инвестиционную привлекательность предприятия.

Общие положения ФСБУ 14/2022

ФСБУ 14/2022 устанавливает определение нематериальных активов и формирует единые требования к учёту этих объектов. К нематериальным активам относятся идентифицируемые немонетарные активы без физической формы, которые используются для производства продукции, оказания услуг или для управленческих целей и контролируются организацией.

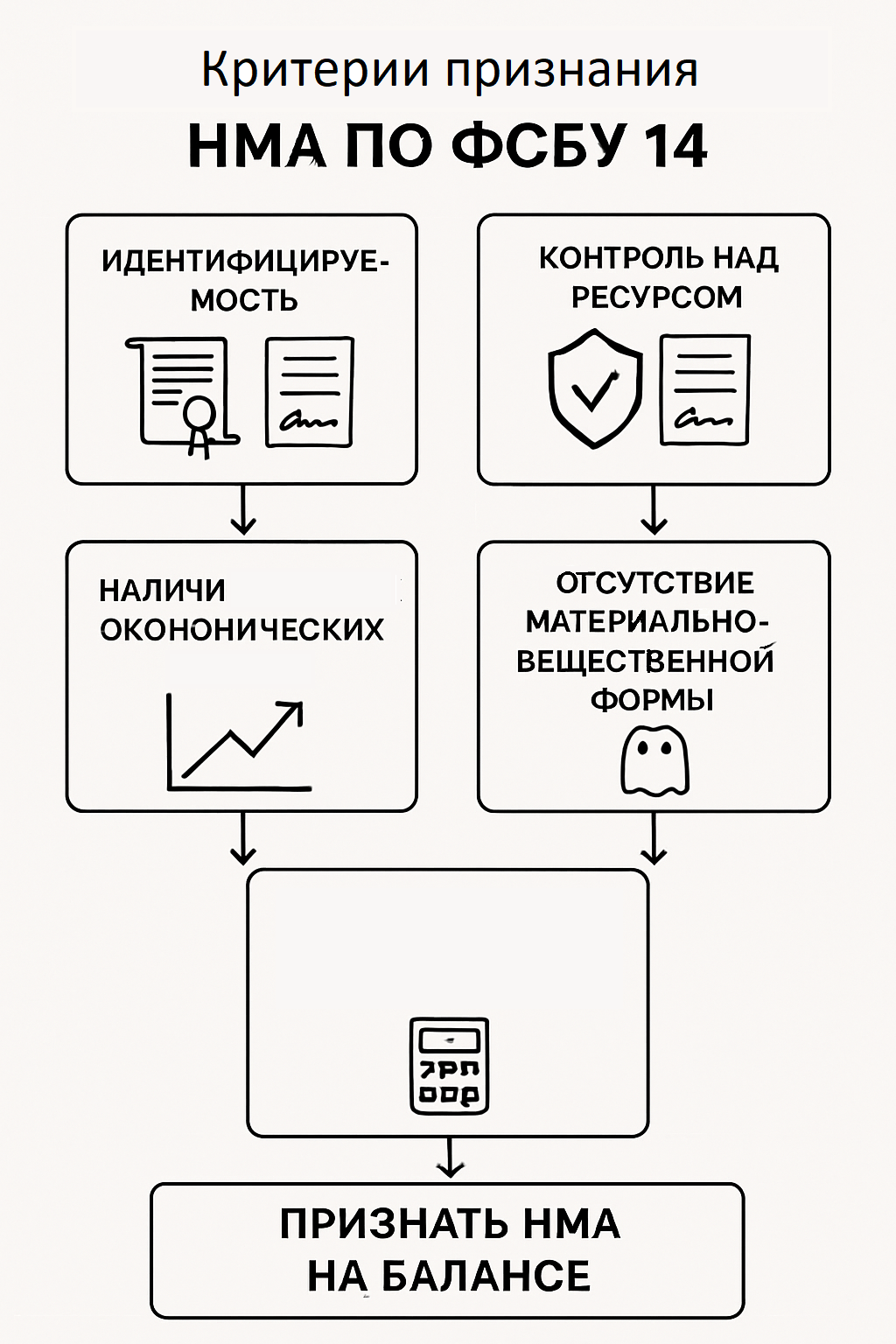

Стандарт определяет критерии признания нематериальных активов, которые должны быть выполнены для включения актива в бухгалтерский баланс. В частности, актив должен быть вероятно будущим экономическим выгодам для организации и его стоимость должна быть достоверно определена.

Определение и виды нематериальных активов

К нематериальным активам согласно ФСБУ 14/2022 относятся:

- Права на интеллектуальную собственность (патенты, авторские права, товарные знаки);

- Программное обеспечение;

- Лицензии и разрешения;

- Деловая репутация;

- Исследования и разработки;

- Договорные права.

Важно отметить, что стандарт не включает в понятие нематериальных активов затраты на подготовку кадров и прочие подобные расходы, так как они не удовлетворяют критериям признания актива.

Классификация и идентификация активов

Идентификация нематериальных активов в учёте требует чёткого разделения их по категориям с целью применения соответствующих правил оценки и амортизации. ФСБУ 14/2022 рекомендует разбивать активы по группам, что облегчает их классификацию и анализ.

| Группа активов | Описание | Пример |

|---|---|---|

| Интеллектуальная собственность | Права, полученные в результате творческой деятельности | Патенты, авторские права, товарные знаки |

| Правовые права | Лицензии, разрешения, договорные права | Лицензия на ведение деятельности, франшиза |

| Разработка и исследования | Затраты на создание новых продуктов, технологий | Исследовательские проекты, опытно-конструкторские разработки |

| Программное обеспечение | Компьютерные программы, системы и утилиты | Операционные системы, специализированные приложения |

Правила признания и оценки нематериальных активов

Ключевой аспект ФСБУ 14/2022 — это процедура признания нематериального актива в бухгалтерском учёте. Для того чтобы актив был признан, должны выполняться два главных условия: наличие вероятных будущих экономических выгод и возможность достоверной оценки стоимости актива.

Стоимость нематериального актива определяется на дату приобретения и учитывается с применением первоначальной или последующей оценки. В случае самостоятельного создания актива оцениваются все затраты, непосредственно связанные с его созданием.

Первоначальная оценка

Приобретённые нематериальные активы признаются по фактической стоимости, включающей цену приобретения и сопутствующие расходы, например, расходы на регистрацию прав. Если актив создан самостоятельно, то первоочередно учитываются расходы на материалы, оплату труда, амортизацию основных средств, используемых в процессе создания, и прочие затраты, подтвержденные документами.

Последующая оценка и амортизация

После признания нематериальный актив подлежит амортизации — систематическому распределению стоимости на протяжении срока полезного использования. В стандарте прописаны варианты определения срока полезного использования, который может быть определён как конкретным сроком, так и неопределённым.

- Если срок полезного использования определён, амортизация проводится линейным или иным систематическим методом;

- При неопределённом сроке полезного использования актив не амортизируется, но подлежит ежегодной проверке на обесценение.

Учет особенностей нематериальных активов в различных ситуациях

ФСБУ 14/2022 предусматривает нюансы учета специфических видов нематериальных активов и операций с ними. Особое внимание уделяется нематериальным активам, приобретённым в результате обмена, вклада, а также нематериальным правам, возникающим из договоров.

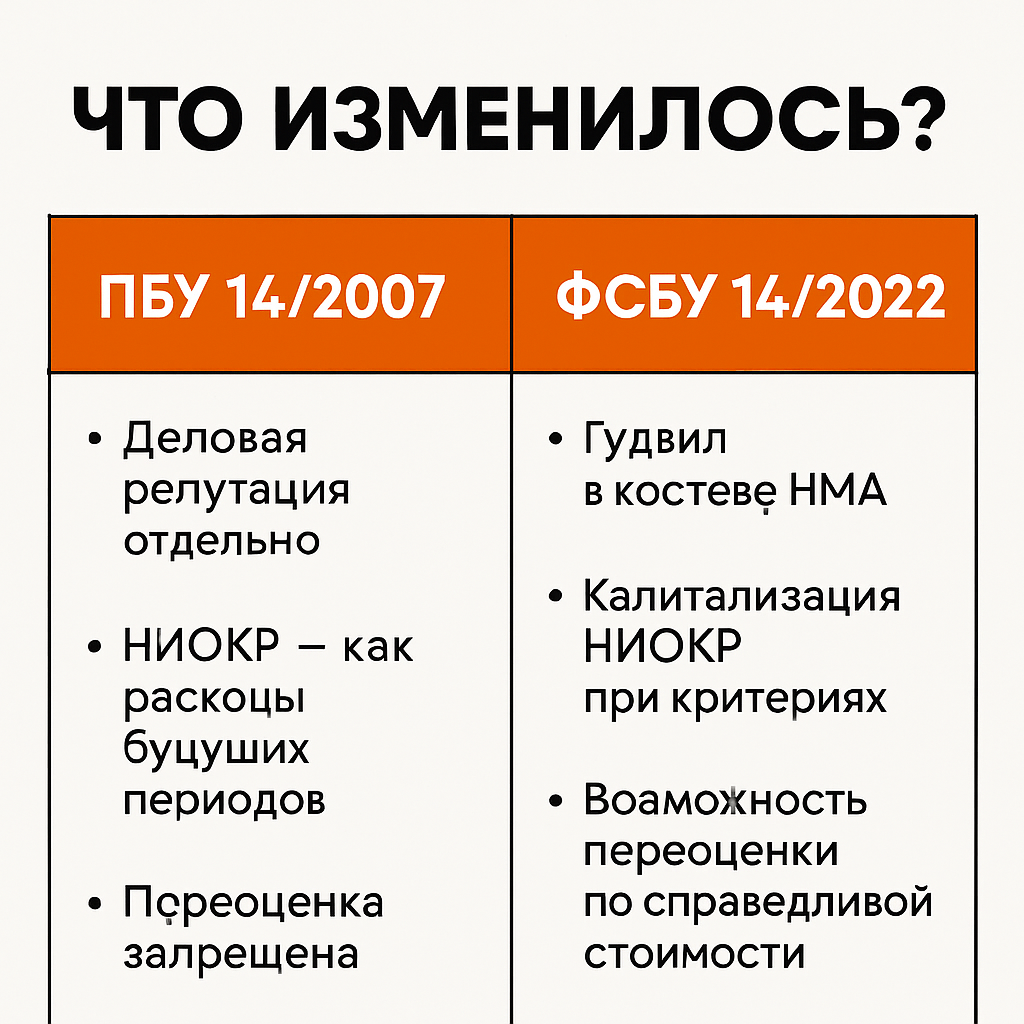

Стандарт вводит четкие правила, касающиеся списания и переоценки нематериальных активов, а также устанавливает требования к раскрытию информации о них в бухгалтерской отчетности.

Отражение нематериальных активов, полученных безвозмездно

Нематериальные активы, полученные безвозмездно, признаются по справедливой стоимости на дату поступления. Это позволяет учесть реальную ценность объекта в момент его поступления на баланс организации.

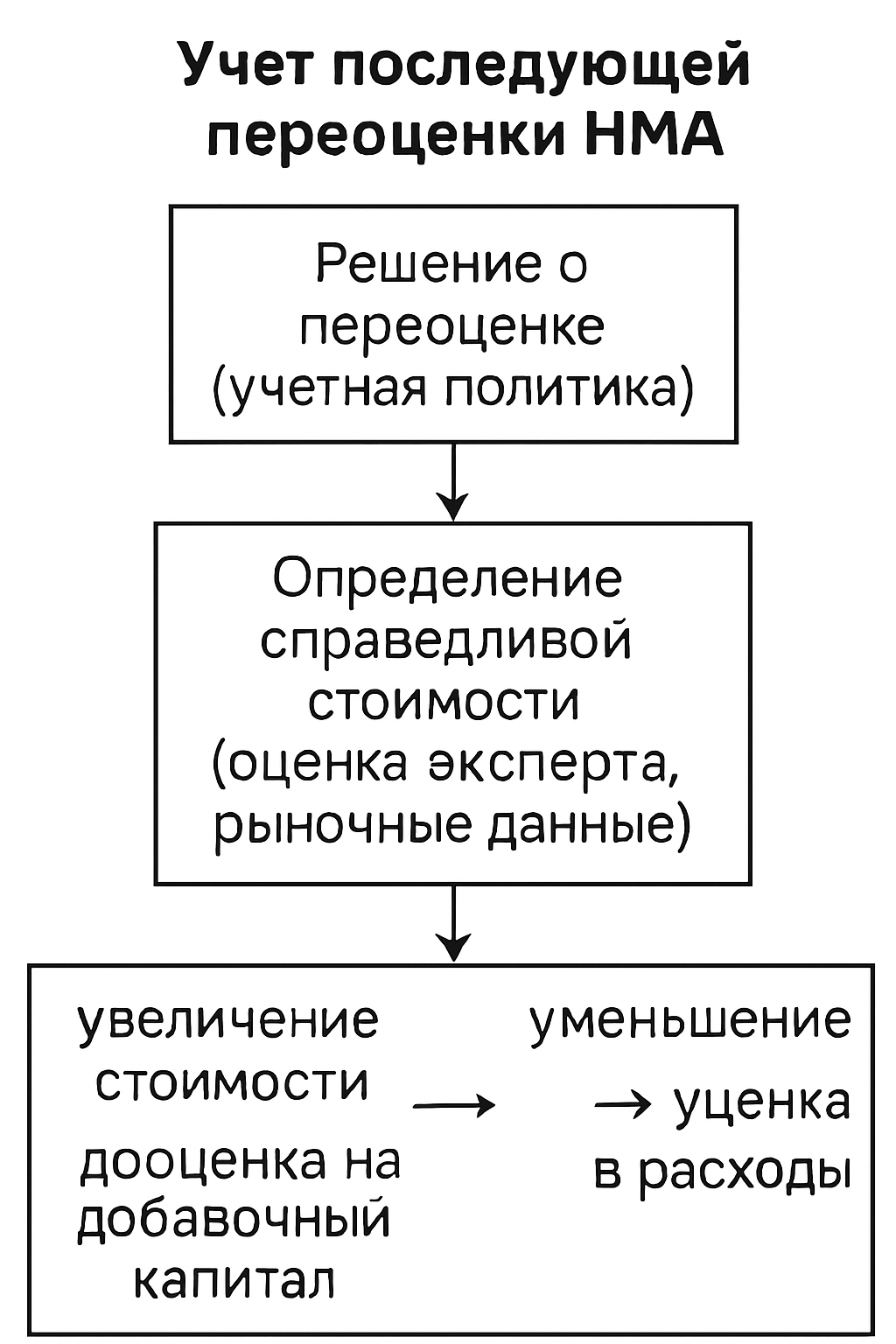

Переоценка и обесценение

Стандарт допускает проведение переоценки нематериальных активов при изменении рыночной стоимости. Также ежегодно проводится тестирование на обесценение, особенно если существуют признаки снижения стоимости в связи с технологическими или иными факторами. В случае обнаружения обесценения актив подлежит соответствующему уменьшению балансовой стоимости с отнесением убытка на финансовый результат.

Процедура тестирования на обесценение

- Оценка балансовой стоимости актива;

- Определение возмещаемой суммы — максимальной из справедливой стоимости за минусом расходов на продажу и ценности использования;

- Сравнение балансовой стоимости с возмещаемой суммой;

- Отражение убытка по обесценению в учёте при необходимости.

Раскрытие информации и отчетность

Важным элементом стандарта является требование раскрытия полной информации о нематериальных активах в бухгалтерской отчетности организации. Это необходимо для обеспечения прозрачности и создания условий для объективной оценки финансового состояния предприятия заинтересованными пользователями.

В отчетности должны быть отражены сведения о стоимости, амортизации, сроках использования, а также о результатах тестирования на обесценение.

Основные требования к раскрытию информации

- Наименование и описание каждого вида нематериальных активов;

- Первоначальная и текущая балансовая стоимость;

- Методы оценки и амортизации, применяемые в учете;

- Срок полезного использования и основания для его определения;

- Результаты переоценки и обесценения;

- Любые ограничения, связанные с использованием активов или переходом права собственности.

Заключение

ФСБУ 14/2022 «Нематериальные активы» значительно улучшает систему учета нематериальных активов в российских организациях, обеспечивая единую методологическую основу и повышая качество финансовой отчетности. Стандарт способствует улучшению прозрачности учета и формированию достоверной информации, что важно для внутренних и внешних пользователей отчетности.

Тщательное соблюдение требований стандарта в части признания, оценки, а также раскрытия информации позволяет организациям эффективно управлять своими нематериальными активами, минимизировать риски обесценения и оптимизировать налоговую нагрузку. При этом внедрение нового стандарта требует от бухгалтеров и руководителей повышения профессиональной компетенции и внимательного анализа каждой операции с нематериальными активами.