- «Основные средства»: новые правила учета, оценка и списание имущества для прозрачной финансовой отчетности организаций.

- Общие положения ФСБУ 6/2020

- Ключевые определения и область применения

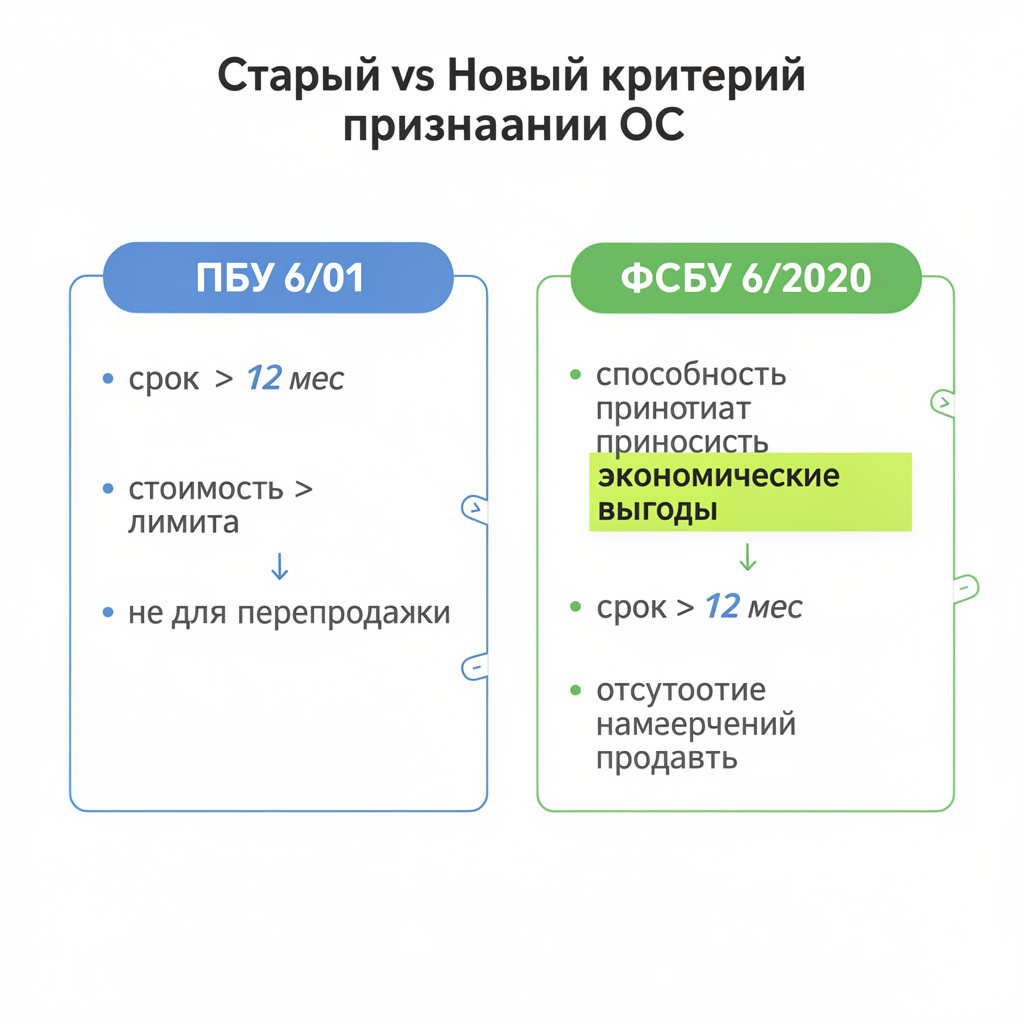

- Признание основных средств в бухгалтерском учете

- Первоначальная стоимость основных средств

- Оценка основных средств после признания

- Переоценка и ее учет

- Амортизация основных средств

- Методы амортизации

- Обесценение основных средств

- Порядок проведения теста на обесценение

- Раскрытие информации об основных средствах

- Примерная структура раскрытия

- Практические рекомендации по применению ФСБУ 6/2020

- Советы для бухгалтеров

- Заключение

«Основные средства»: новые правила учета, оценка и списание имущества для прозрачной финансовой отчетности организаций.

Федеральный стандарт бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» представляет собой нормативный документ, регулирующий порядок учета, оценки и представления информации об основных средствах в бухгалтерском учете российских организаций. Введение этого стандарта направлено на унификацию и повышение качества бухгалтерской отчетности, связанной с основными средствами, а также на приведение отечественного учета в соответствие с международными требованиями.

В статье рассмотрим ключевые положения ФСБУ 6/2020, особенности признания, оценки и амортизации основных средств, а также затронем практические аспекты применения стандарта в бухгалтерской деятельности компании. Это поможет руководителям, бухгалтерам и специалистам финансовой сферы лучше ориентироваться в современных правилах учета основных средств.

Общие положения ФСБУ 6/2020

ФСБУ 6/2020 вступил в силу с 1 января 2021 года и устанавливает принципы учета основных средств для организаций, применяющих российские стандарты бухгалтерского учета. Стандарт направлен на систематизацию и детализацию методических подходов к формированию бухгалтерской информации по основным средствам.

Основные цели стандарта — обеспечение достоверного отражения в учете и отчетности активов, признаваемых основными средствами, а также создание единого подхода к документированию и оценке таких активов. Он определяет критерии признания, методы оценки, порядок начисления амортизации и раскрытие информации в бухгалтерской отчетности.

Ключевые определения и область применения

В рамках ФСБУ 6/2020 основные средства понимаются как материальные активы, предназначенные для использования в производственной, хозяйственной или иной деятельности в течение более одного отчетного периода. К таким объектам относятся здания, сооружения, машины, оборудование, транспортные средства и др.

Стандарт применяется ко всем организациям, ведущим бухгалтерский учет в соответствии с российским законодательством, за исключением бюджетных учреждений, которые используют специализированные стандарты. При этом организации могут применять ФСБУ 6/2020 не только к новым активам, но и к уже учтённым основным средствам.

Признание основных средств в бухгалтерском учете

Для признания объекта как основного средства необходимо выполнение двух обязательных условий: объект должен приносить экономические выгоды в будущем и его стоимость должна быть достоверно определена. В случае невыполнения любого из условий, актив не признается основным средством, а отражается в прочих расходах или активах.

Процесс признания включает первичную оценку стоимости объекта и отнесение его к соответствующим счетам бухгалтерского учета. Приобретённые основные средства учитываются по фактической первоначальной стоимости, которая включает цену приобретения и затраты, непосредственно связанные с приведением актива в рабочее состояние.

Первоначальная стоимость основных средств

В первоначальную стоимость включаются следующие элементы затрат:

- цена покупки, включая пошлины и налоги (не подлежащие возмещению);

- расходы на доставку и монтаж;

- расходы на ввод объекта в эксплуатацию;

- стоимость необходимых испытаний и подготовки техники.

Затраты, имеющие косвенный характер и не связанные напрямую с приобретением или вводом в эксплуатацию, в стоимость не включаются, а признаются расходами отчетного периода.

Оценка основных средств после признания

После первоначального признания основные средства могут отражаться в учете по фактической стоимости за вычетом накопленной амортизации и возможных убытков от обесценения. Стандарт допускает применение метода переоценки в определенных случаях, позволяющей актуализировать бухгалтерскую стоимость объектов.

Переоценка проводится с целью отражения реальной стоимости активов на отчетную дату и должна осуществляться регулярно — не реже одного раза в три года. Важным условием является наличие надежных оценочных данных и использование профессиональных оценщиков.

Переоценка и ее учет

| Показатель | До переоценки | После переоценки |

|---|---|---|

| Балансовая стоимость | Первоначальная стоимость — накопленная амортизация | Рыночная стоимость — накопленная амортизация и убытки от обесценения |

| Отражение в учете | Без изменений | Изменение стоимости учитывается через переоценочный фонд или прибыль/убыток |

Результаты переоценки могут отражаться либо путем корректировки капитала (создание переоценочного фонда), либо списанием на прочие доходы или расходы, в зависимости от направления изменений стоимости.

Амортизация основных средств

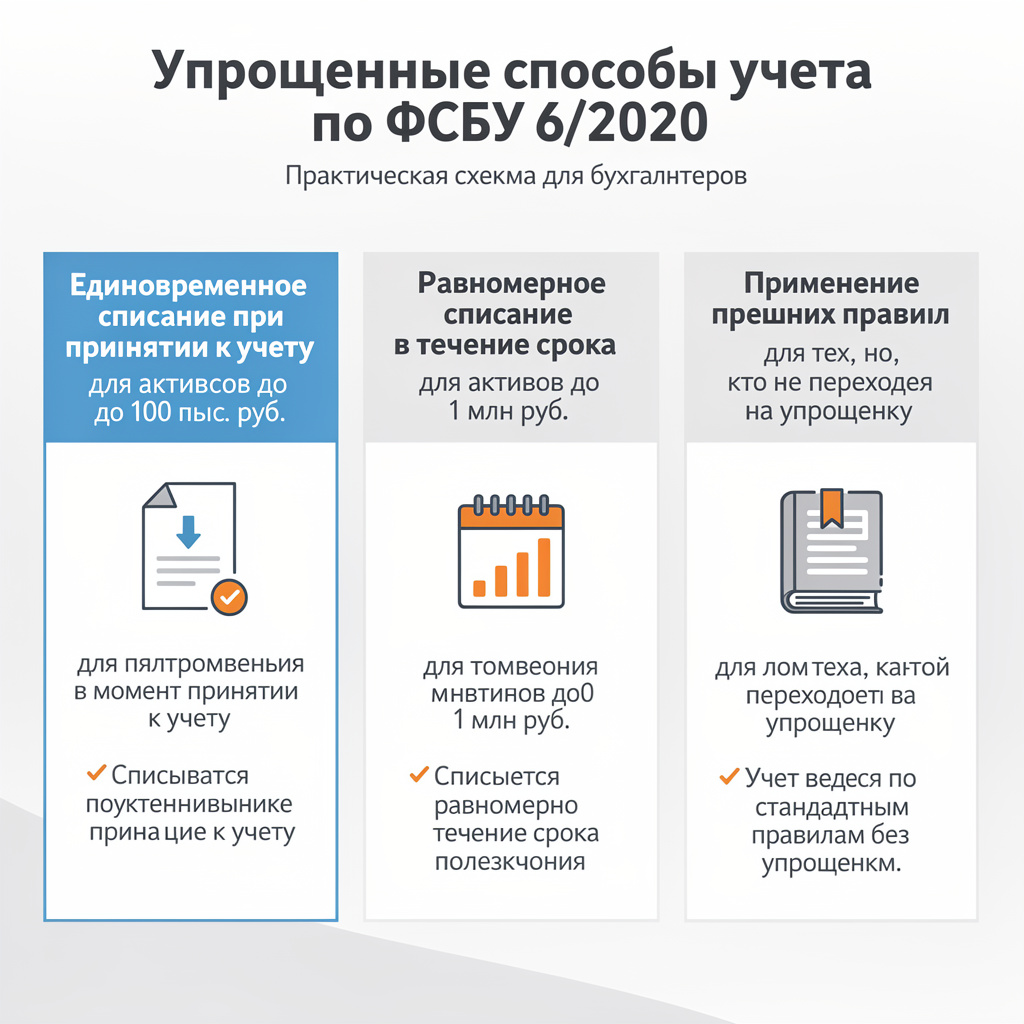

Начисление амортизации является обязательным этапом учета основных средств, отражающим постепенную компенсацию стоимости актива в течение срока его полезного использования. ФСБУ 6/2020 предусматривает использование различных методов амортизации с учетом специфики объекта и учетной политики организации.

Основная цель амортизации — равномерное распределение затрат на основные средства на весь период их службы, что обеспечивает соответствие затрат доходам и отражение реалистичной стоимости активов на балансе.

Методы амортизации

- Линейный метод — равномерное списание стоимости в течение срока службы;

- Метод уменьшаемого остатка — ускоренное списание, большая сумма амортизации в первые годы;

- Метод суммы чисел лет — более высокий расход амортизации в начальные периоды;

- Объемный метод — амортизация пропорциональна объему производства или объему услуг.

Организация самостоятельно выбирает метод амортизации, исходя из ожидаемой экономической выгоды и эксплуатационных особенностей основных средств. При изменении метода требуется документальное обоснование и отражение в учетной политике.

Обесценение основных средств

ФСБУ 6/2020 требует регулярной оценки основных средств на предмет обесценения — ситуации, когда восстановительная стоимость актива становится ниже его балансовой стоимости. Обесценение отражается в бухгалтерском учете и влияет на финансовый результат компании.

Причинами обесценения могут быть технологические изменения, снижение спроса на продукцию, физический износ или другие факторы, снижающие экономическую ценность актива.

Порядок проведения теста на обесценение

- Оценка балансовой стоимости актива;

- Определение восстановительной стоимости (максимальной из справедливой стоимости за вычетом затрат на продажу и стоимости использования);

- Сравнение балансовой и восстановительной стоимости;

- Если восстановительная стоимость меньше балансовой — признание убытка от обесценения, уменьшение балансовой стоимости актива;

- Отражение убытка в отчетности и корректировка последующих амортизационных начислений.

Раскрытие информации об основных средствах

ФСБУ 6/2020 предъявляет определённые требования к раскрытию информации об основных средствах в бухгалтерской отчетности. Это позволяет пользователям отчетности получить полное представление о составе, движении и оценочной стоимости активов.

Организации должны раскрывать сведения о начале и конце отчетного периода, методах оценки, остаточной стоимости, переоценке, амортизации и обесценении основных средств.

Примерная структура раскрытия

| Показатель | Содержание |

|---|---|

| Состав основных средств | Перечень групп активов и их балансовая стоимость |

| Методы оценки и амортизации | Используемые методы и принципы начисления амортизации |

| Изменения за период | Поступления, выбытия, переоценка и обесценение активов |

| Переоценочный фонд | Сведения о суммах и движении переоценочного резерва |

Практические рекомендации по применению ФСБУ 6/2020

Для правильного и эффективного внедрения ФСБУ 6/2020 организации рекомендуют провести анализ текущей учетной политики и внести необходимые коррективы. Важно обеспечить наличие полной документации, отражающей процессы признания, оценки и списания основных средств.

Особое внимание следует уделить регулярной переоценке, оценке обесценения и подготовке прозрачной отчетности, что повысит доверие к финансовым данным со стороны инвесторов и контролирующих органов.

Советы для бухгалтеров

- Разработать четкие процедуры для оценки стоимости основных средств;

- Обеспечить правильный учет затрат, включаемых в первоначальную стоимость;

- Регулярно отслеживать изменения в законодательстве и методических рекомендациях;

- Внедрить автоматизированные системы учета для повышения точности данных;

- Объяснять пользователям отчетности особенности применения стандартов и влияния переоценки и амортизации на финансовый результат.

Заключение

ФСБУ 6/2020 «Основные средства» играет ключевую роль в формировании качественной и достоверной бухгалтерской отчетности российских организаций. Стандарт позволяет унифицировать методы учета, оценки и амортизации основных средств, что способствует повышению прозрачности и сопоставимости финансовой информации.

Правильное применение ФСБУ 6/2020 требует тщательной проработки учетной политики, постоянного контроля за состоянием активов и грамотного раскрытия информации. В результате организации смогут не только соответствовать нормативным требованиям, но и повысить доверие инвесторов и партнеров, укрепить собственный финансовый контроль и аналитические возможности.