- Новые «Доходы»: ключевые изменения в учёте доходов для предприятий с 2025 года. Актуальная информация и практические рекомендации.

- Общие положения ФСБУ 9/2025 «Доходы»

- Ключевые задачи стандарта

- Основные изменения по сравнению с предыдущим ФСБУ 9/99

- Таблица: Сравнение по ключевым аспектам

- Принципы признания доходов в ФСБУ 9/2025

- Критерии признания доходов

- Особенности учета доходов по различным видах деятельности

- Примеры видов доходов и подходы к их учету

- Рекомендации по внедрению новых требований

- Основные шаги при внедрении

- Влияние ФСБУ 9/2025 на финансовую отчетность организаций

- Положительные эффекты от внедрения

- Заключение

Новые «Доходы»: ключевые изменения в учёте доходов для предприятий с 2025 года. Актуальная информация и практические рекомендации.

В современной учетной практике изменения и обновления нормативных актов играют ключевую роль в обеспечении прозрачности и достоверности финансовой отчетности. В 2025 году вступают в силу новые правила по признанию и учету доходов — ФСБУ 9/2025 «Доходы», которые призваны унифицировать подходы и повысить качество бухгалтерской информации. Данный стандарт разработан с учетом международных тенденций и особенностей национального регулирования, что делает его необходимым инструментом для всех организаций, ведущих финансовую деятельность на территории Российской Федерации.

Новые требования затрагивают различные аспекты формирования доходов, от момента признания до раскрытия информации в отчетности. В статье рассмотрим ключевые положения ФСБУ 9/2025, особенности применения, а также приведем примеры и рекомендации по внедрению. Особое внимание уделим различиям с предыдущими версиями и влиянию стандарта на отчетность организаций разных форм и сфер деятельности.

Общие положения ФСБУ 9/2025 «Доходы»

ФСБУ 9/2025 устанавливает правила признания, оценки и раскрытия доходов в бухгалтерском учете. Документ регламентирует порядок отражения доходов от основных видов деятельности и прочих источников, что способствует более четкому отображению экономической сущности событий. При разработке стандарта учитывались требования федерального законодательства и международных стандартов, что способствует гармонизации учетной политики.

Основной целью ФСБУ 9/2025 является повышение качества финансовой отчетности за счет унификации методов учета доходов. Документ вводит единые критерии признания доходов, уточняет моменты их отражения и закрепляет порядок раскрытия информации. Кроме того, стандарт направлен на предотвращение ошибок учета и улучшение контроля за операциями, повышая доверие пользователей отчетности.

Ключевые задачи стандарта

- Определение момента признания доходов с учетом перехода рисков и выгод;

- Установление правил оценки доходов по справедливой стоимости или фактической стоимости;

- Обеспечение единообразного раскрытия информации в отчетности;

- Учет особенностей различных видов доходов, включая реализацию товаров, выполнение работ и оказание услуг;

- Сопоставление информации о доходах с расходами для полноты отражения операций.

Основные изменения по сравнению с предыдущим ФСБУ 9/99

Новые требования значительно отличаются от ранее действовавших норм ФСБУ 9/99, что способствует совершенствованию учета и отчетности. Среди ключевых изменений можно выделить более строгие критерии признания доходов и расширение сферы применения стандарта. Ранее доходы могли признаваться на основании менее конкретных условий, что могло приводить к разночтениям и разной интерпретации.

ФСБУ 9/2025 вводит детализированные правила учета договоров с покупателями, что позволяет аккуратнее учитывать обязательства сторон и фиксировать доходы по мере их выполнения. Важным аспектом стала ориентация на экономический смысл операций — доходы признаются тогда, когда происходит передача контроля над товаром или услугой покупателю.

Таблица: Сравнение по ключевым аспектам

| Аспект | ФСБУ 9/99 | ФСБУ 9/2025 |

|---|---|---|

| Момент признания доходов | На момент перехода права собственности | На момент передачи контроля над товаром или услугой |

| Оценка дохода | Фактическая стоимость выручки | Справедливая стоимость с учетом обязательств и скидок |

| Документальное оформление | Простое подтверждение отгрузки или оказания услуг | Договор с покупателем и детальный учет выполнения обязательств |

| Раскрытие информации | Минимальное раскрытие | Расширенные требования к раскрытию видов и составов доходов |

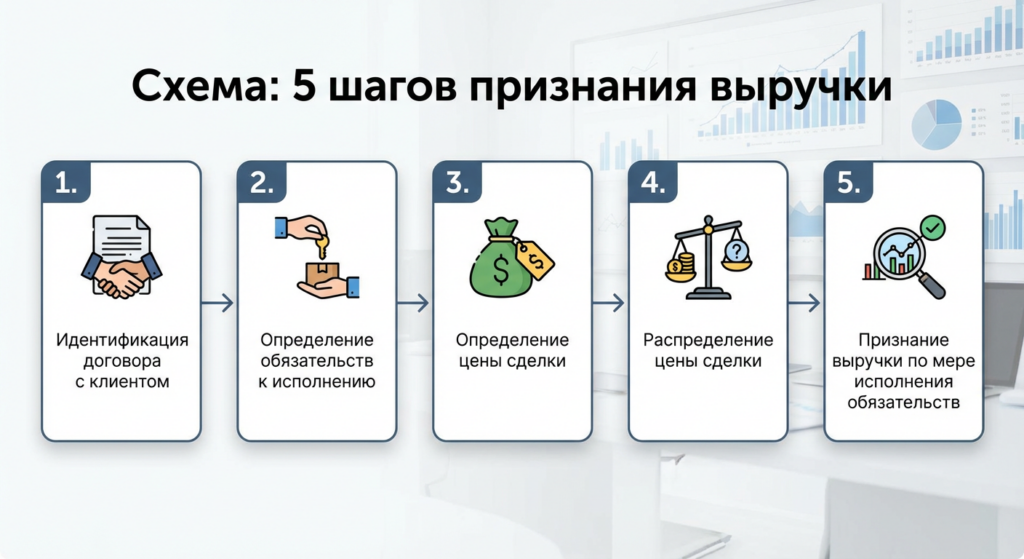

Принципы признания доходов в ФСБУ 9/2025

Признание доходов основывается на нескольких базовых принципах, которые обеспечивают правильное отражение финансовых результатов хозяйственной деятельности. В первую очередь, это принцип передачи контроля над экономическими благами покупателю, а также возможность достоверно оценить сумму дохода. Стандарт предлагает учитывать договорные условия, степень выполнения обязательств и вероятность получения экономических выгод.

Кроме того, важным условием признания доходов является вероятность того, что организация получит экономическую выгоду от конкретной операции. Если неопределенность по платежам слишком большая, признание дохода откладывается до момента уточнения ситуации. Эти правила направлены на то, чтобы не завышать финансовые показатели и отражать операционную деятельность максимально объективно.

Критерии признания доходов

- Передача контроля над товаром или услугой покупателю;

- Достоверная оценка стоимости дохода;

- Вероятность получения экономических выгод от операции;

- Завершенность взаимных обязательств по договору;

- Наличие документального подтверждения сделки и ее условий.

Особенности учета доходов по различным видах деятельности

ФСБУ 9/2025 учитывает специфику доходов не только от реализации товаров и услуг, но и от прочих операций — аренды, реализации активов, получения субсидий и прочих поступлений. Это делает стандарт универсальным инструментом для широкого круга организаций. При этом для каждого вида доходов вводятся свои нюансы учета, что повышает точность отражения финансовой информации.

Особое внимание уделяется договорам с несколькими облигaциями, где доходы необходимо распределять между составляющими с учетом их справедливой стоимости. Это помогает избежать искажений и обеспечивает прозрачность учетных процессов. Также регламентированы случаи изменений договорных условий, что встречается в текущей практике компаний достаточно часто.

Примеры видов доходов и подходы к их учету

- Доходы от реализации товаров и услуг: признаются по мере передачи контроля и оценки по цене договора с учетом скидок и возвратов;

- Доходы от аренды: признаются равномерно в течение срока действия аренды;

- Доходы от реализации основных средств: признаются при фактической продаже с учетом остаточной стоимости;

- Доходы по субсидиям и грантам: отражаются с момента выполнения условий получения;

- Доходы от финансовых инструментов: учитываются с привлечением параметров справедливой стоимости, если это предусмотрено.

Рекомендации по внедрению новых требований

Переход на ФСБУ 9/2025 требует комплексного подхода к пересмотру учетной политики, автоматизации процессов и обучения сотрудников. Необходимо провести анализ используемых договоров и операций, оценить текущие методики признания доходов и выявить несоответствия новым требованиям. Важно просчитать влияние на финансовые показатели и сформировать план корректировок.

Рекомендуется также разработать внутренние регламенты и инструкции, обеспечивающие единообразие учета. Особое внимание стоит уделить документальному оформлению и описанию алгоритмов признания доходов в информационных системах. Обучение бухгалтерского персонала и руководства позволит снизить риски нарушений и повысить качество отчетности.

Основные шаги при внедрении

- Оценка текущей учетной политики и выявление изменений;

- Обновление шаблонов и форм договоров с учетом новых требований;

- Настройка учетных программ и автоматизация процессов;

- Обучение персонала и проведение семинаров;

- Мониторинг и контроль правильности применения стандартов;

- Обеспечение прозрачности отчетности и раскрытия информации.

Влияние ФСБУ 9/2025 на финансовую отчетность организаций

Внедрение новых правил учета доходов ведет к изменению структуры и объема финансовой информации. В частности, можно ожидать более точного сопоставления доходов и расходов, а также увеличения объема раскрываемой информации для пользователей отчетности. Это, в свою очередь, повышает доверие инвесторов, кредиторов и других заинтересованных сторон.

Одновременно с этим связанные с новыми требованиями изменения могут повлечь корректировки бухгалтерских проводок, изменения в налоговом учете и дополнительные нагрузку на учетные службы. Тем не менее, переход на ФСБУ 9/2025 способствует гармонизации финансовой отчетности с международными стандартами и улучшает управленческий учет.

Положительные эффекты от внедрения

- Повышение объективности и достоверности финансовых показателей;

- Улучшение качества анализа доходов и планирования;

- Упрощение межотраслевого и международного сравнения отчетности;

- Увеличение прозрачности и снижение рисков искажения финансовых данных;

- Повышение привлекательности компании в глазах инвесторов и кредиторов.

Заключение

ФСБУ 9/2025 «Доходы» представляет собой важное обновление бухгалтерского регулирования, направленное на улучшение учета доходов и раскрытие информации о них. Новый стандарт устанавливает четкие критерии признания и оценки доходов, ориентируясь на экономическую сущность операций и требования современного бизнеса. Внедрение ФСБУ 9/2025 повысит качество финансовой отчетности, обеспечит большую прозрачность отчетности и поможет организациям более эффективно управлять своими доходами.

Организациям рекомендовано заранее подготовиться к применению новых правил путем пересмотра учетной политики, обучения специалистов и оптимизации учетных процессов. Благодаря этому переход станет плавным, а финансовая отчетность — максимально точной и полной. В итоге ФСБУ 9/2025 способствует развитию бухгалтерского учета в России и приближению его к международным стандартам, что является ключевым фактором доверия и устойчивого развития бизнеса.