- Инвентаризация по Постановлению — порядок проведения и важные рекомендации для точного учета имущества и активов предприятия.

- Общие положения нормативного акта 28/2023 «Инвентаризация»

- Сроки и порядок проведения инвентаризации

- Участники процесса и их обязанности

- Методика проведения инвентаризации согласно 28/2023

- Типовые документы инвентаризации

- Распространенные ошибки при проведении инвентаризации и пути их устранения

- Особенности инвентаризации в различных отраслях

- Заключение

Инвентаризация по Постановлению — порядок проведения и важные рекомендации для точного учета имущества и активов предприятия.

Инвентаризация является одним из ключевых процессов в управлении любой организацией, направленным на проверку и уточнение данных о наличии, состоянии и движении материальных ценностей. Законодательство регулирует порядок проведения инвентаризации, устанавливает сроки и правила учета, что обеспечивает достоверность финансовой отчетности и способствует предотвращению хищений и ошибок в документации.

В статье рассмотрим подробный разбор нормативного акта 28/2023 под названием «Инвентаризация», который определяет особенности проведения данного процесса в 2023 году. Особое внимание уделим процедурам, срокам, обязанностям органов и лиц, участвующих в инвентаризации, а также методическим рекомендациям по отражению результатов в учете.

Кроме того, проанализируем типовые проблемы, самые распространенные ошибки и приведем примеры типовых форм документов, используемых при инвентаризации. Это позволит заинтересованным специалистам и руководителям лучше ориентироваться в требованиях законодательства и улучшать внутренние стандарты контроля.

Общие положения нормативного акта 28/2023 «Инвентаризация»

Нормативный акт 28/2023 регламентирует проведение инвентаризации материальных и нематериальных ценностей, а также финансовых средств в организациях различной формы собственности и отраслевой принадлежности. Документ содержит обновленные требования, адаптированные к современным условиям ведения бухгалтерского учета и отчетности.

Главная цель инвентаризации — подтвердить фактическое наличие имущества и обязательств, свести данные с информацией, отраженной в учетных регистрах для обнаружения расхождений. В акте подчеркивается необходимость строгого соблюдения процедур и порядка оформления результатов инвентаризации, чтобы обеспечить юридическую и финансовую прозрачность.

В 28/2023 уделяется внимание вопросам ответственности за своевременность и качество проведения проверки, а также определяются права и обязанности инвентаризационных комиссий, которые формируются на уровне организации с участием специалистов различных подразделений.

Сроки и порядок проведения инвентаризации

В соответствии с документом, инвентаризация проводится не реже одного раза в год – обычно по состоянию на 31 декабря, что помогает закрыть отчетный год с достоверными данными. Кроме плановой проверки предусмотрены внеплановые мероприятия, инициируемые руководством или аудиторскими службами при выявлении сомнительных операций.

Инвентаризация может осуществляться несколькими способами: полной проверкой всех объектов, выборочной проверкой отдельных видов имущества или документальной сверкой. Это регулируется в зависимости от специфики деятельности организации и наличия средств контроля.

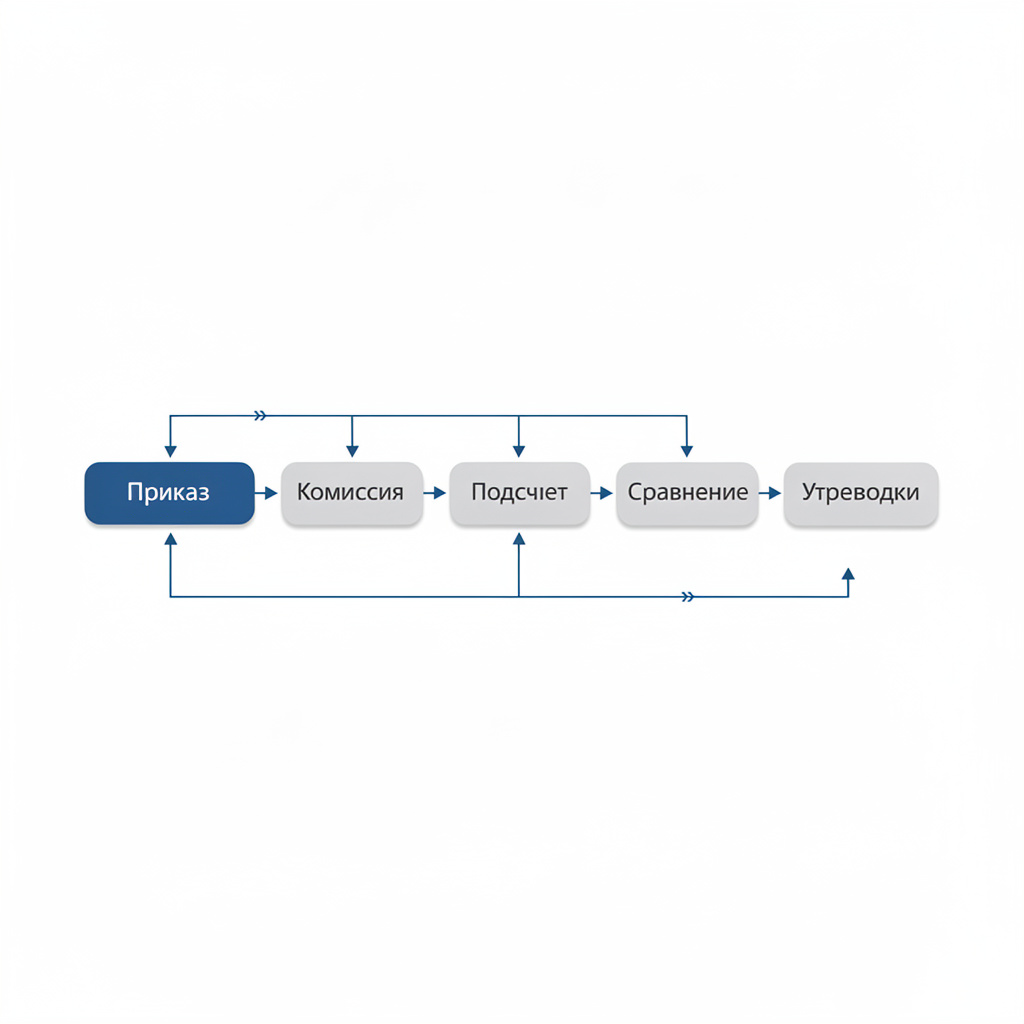

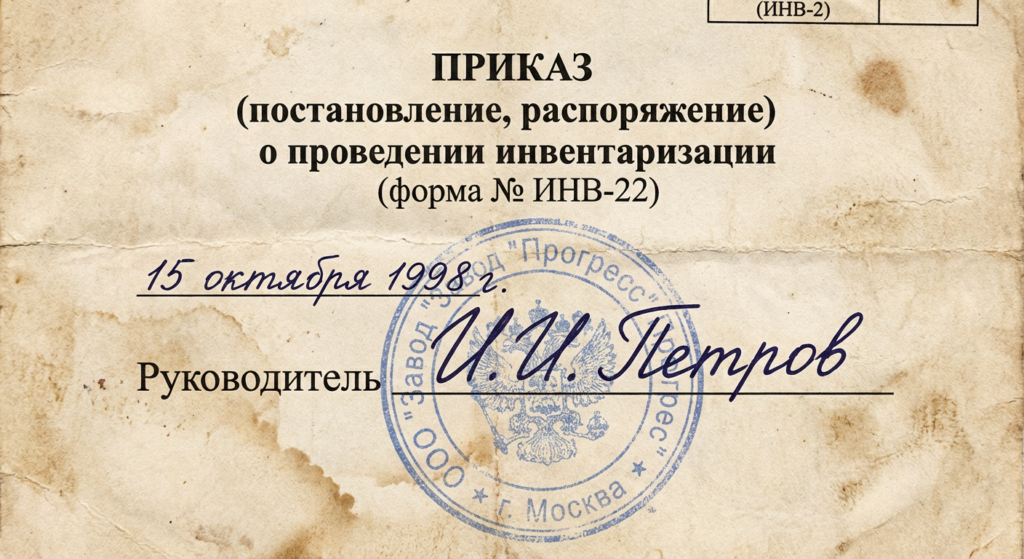

Порядок проведения начинается с издания приказа руководителя, формирования комиссии, подготовки графика работ и обеспечения необходимых ресурсов. Для контроля процедуры важно вести специальный журнал учета инвентаризаций.

Участники процесса и их обязанности

Основным органом, ответственным за организацию инвентаризации, является комиссия, в состав которой входят специалисты бухгалтерии, материально-ответственные лица и представители других подразделений. Их задача — достоверно определить фактическое состояние ценностей и оформить результаты в соответствии с установленными требованиями.

Руководитель организации несет ответственность за своевременное начало инвентаризации и создание условий для ее проведения, а также за утверждение итоговых документов. Материально-ответственные лица обязаны обеспечивать сохранность имущества и своевременно предоставлять необходимую документацию и доступ для проведения проверки.

Кроме того, важна роль аудиторов и внутренних контролеров, которые могут принимать участие для повышения объективности и независимости оценки. В некоторых случаях привлекаются внешние специалисты для подтверждения достоверности результатов.

Методика проведения инвентаризации согласно 28/2023

В нормативном акте подробно прописана методика проведения инвентаризации, которая обеспечивает единство подходов во всех организациях. Процесс начинается с инвентаризационного описания — перечня объектов проверки, что позволяет систематизировать и структурировать работу.

Важной частью методики является независимая оценка состояния материальных ценностей и их сопоставление с учетными данными. Выявленные расхождения отражаются в специальных актах, где указываются причины различий и предложенные меры по их устранению.

Особое внимание уделяется процедурам контроля и утверждению итогов инвентаризации, что часто сопровождается оформлением заключений комиссии. Рекомендуется также использовать современные информационные системы для автоматизации процесса и повышения его прозрачности.

Типовые документы инвентаризации

Для организации процесса и его оформления в нормативном акте перечислены обязательные для заполнения документы:

- Приказ о проведении инвентаризации;

- Инвентаризационная опись;

- Акт о расхождениях;

- Заключение инвентаризационной комиссии;

- Журнал учета проведенных инвентаризаций.

Каждый из документов имеет строгую формализованную структуру, которая обеспечивает полноту и точность отражения всех этапов процедуры.

Ниже приведена таблица с примером основных полей одной из типовых инвентаризационных описей:

| № п/п | Наименование имущества | Код | Единица измерения | Количество по учету | Фактическое количество | Расхождение | Примечания |

|---|---|---|---|---|---|---|---|

| 1 | Компьютер Dell | ОФ-001 | шт. | 10 | 9 | -1 | Списан по причине поломки |

| 2 | Кассовая наличность | ДС-001 | руб. | 50 000 | 50 000 | 0 | — |

| 3 | Складской товар: бананы | ТОВ-057 | кг. | 150 | 148 | -2 | Естественная убыль |

Распространенные ошибки при проведении инвентаризации и пути их устранения

Несмотря на нормативное регулирование, на практике часто встречаются типичные ошибки, которые влияют на достоверность и законность результатов проверки. Одной из распространенных проблем является несоблюдение сроков и процедур, что может привести к наложению штрафных санкций и искажению данных отчетности.

Другой частой ошибкой становится недостаточная подготовка комиссии, отсутствие полного перечня проверяемого имущества, а также неправильное оформление документов, что снизит юридическую силу результатов.

Для повышения качества инвентаризации рекомендуется проводить обучение ответственных лиц, использовать специализированное программное обеспечение, регулярно обновлять внутренние инструкции и четко соблюдать установленные законодательством требования и порядок регистрации всех этапов проверки.

Особенности инвентаризации в различных отраслях

Нормативный акт 28/2023 учитывает специфику ведения учета в различных сферах. Так, в торговле особое внимание уделяется учету товарно-материальных ценностей на складах и в торговом зале, с применением методов выборочного контроля или полной сверки с использованием кассовой техники.

В производственных организациях инвентаризация затрагивает, помимо материальных запасов, также основные средства и незавершенное производство, что требует привлечения технических специалистов для оценки состояния оборудования и технологических запасов.

В бюджетных учреждениях и организациях социальной сферы учет строится с применением более жестких правил, с обязательным участием контролирующих органов, что связано с высокой социальной значимостью использования выделяемых ресурсов и целевым назначением средств.

Заключение

Нормативный акт 28/2023 «Инвентаризация» устанавливает четкие и современные правила проведения проверок материальных и финансовых ресурсов организаций, что способствует повышению качества учета, улучшению контроля и своевременному выявлению расхождений. Системный и правильный подход к инвентаризации помогает организациям минимизировать риски, повысить доверие к финансовой отчетности и обеспечить эффективное управление имуществом.

Для успешного применения данного акта необходимо не только знание его положений, но и постоянное совершенствование внутренних процедур, обучение персонала, а также использование современных информационных технологий, которые облегчают контроль и делают результаты инвентаризации более объективными и прозрачными.

Таким образом, грамотная организация и проведение инвентаризации в соответствии с требованиями 28/2023 является базовым инструментом финансового и материального контроля, существенно влияющим на устойчивость и развитие любой компании.