- ФСБУ «Запасы» регулирует учет и оценку запасов для правильного финансового отражения в бухгалтерской отчетности.

- Общие положения ФСБУ 5/2019

- Цели и задачи стандарта

- Область применения

- Классификация запасов по ФСБУ 5/2019

- Сырьё и материалы

- Незавершённое производство

- Готовая продукция и товары

- Методы оценки запасов

- Фактическая себестоимость

- Метод средневзвешенной цены

- Метод FIFO (первая поступившая партия — первая списанная)

- Обесценение запасов

- Отражение операций с запасами в бухгалтерском учёте

- Учет поступления запасов

- Использование и списание запасов

- Учет обесценения запасов

- Особенности применения ФСБУ 5/2019 на практике

- Влияние на налогообложение

- Автоматизация учёта запасов

- Заключение

ФСБУ «Запасы» регулирует учет и оценку запасов для правильного финансового отражения в бухгалтерской отчетности.

Федеральный стандарт бухгалтерского учёта (ФСБУ) 5/2019 «Запасы» является одним из ключевых нормативных документов, регламентирующих учёт и оценку запасов организаций в России. Введение данного стандарта позволило унифицировать методы учёта различных видов запасов, повысить достоверность финансовой отчётности и обеспечить сопоставимость данных между предприятиями разных отраслей.

Данный стандарт важен не только для бухгалтеров и финансовых специалистов, но и для руководителей организаций, инвесторов, аудиторов и контролирующих органов. Правильное применение ФСБУ 5/2019 способствует оптимизации управления запасами, снижению издержек и повышению эффективности хозяйственной деятельности.

В данной статье мы подробно рассмотрим основные положения ФСБУ 5/2019, особенности оценки запасов, порядок отражения операций в учёте, а также приведём практические примеры и разъяснения, способствующие более глубокому пониманию нормативного акта.

Общие положения ФСБУ 5/2019

ФСБУ 5/2019 устанавливает правила учёта и оценки запасов, которые организации признают, учитывают и оценивают в своей бухгалтерской отчётности. Стандарт применяется к активам материально-производственного характера, предназначенным для продажи, переработки или использования в производственном процессе.

Стандарт вводится в действие для обеспечения единообразия в методах оценки запасов с целью формирования достоверной и сопоставимой информации в финансовой отчётности предприятий. Он охватывает различные категории запасов: сырьё и материалы, незавершённое производство, готовую продукцию и товары для перепродажи.

Особое внимание уделено критериям признания запасов, методам их оценки при приобретении и производстве, а также способам отражения сумм обесценения. Всё это обеспечивает баланс между точностью учёта и затратами на его ведение.

Цели и задачи стандарта

Основные цели введения ФСБУ 5/2019 заключаются в следующем:

- Обеспечение единой методологии учёта запасов во всех организациях;

- Повышение прозрачности и сопоставимости финансовой отчётности;

- Создание условий для актуального отражения запасов по справедливой стоимости;

- Формирование качественной базы для принятия управленческих решений.

Также стандарт преследует задачу предотвращения необоснованного завышения стоимости запасов, что может привести к искажению финансовых результатов и обесцениванию активов.

Область применения

ФСБУ 5/2019 применяется ко всем юридическим лицам, осуществляющим хозяйственную деятельность в РФ, кроме случаев, установленных законодательством или иными нормативными актами. Он охватывает запасы, находящиеся в собственности организации, а также те, что получены на условиях консигнации или в аренду с правом выкупа.

В некоторых случаях стандарт сохраняет право на использование специализированных методов учёта (например, в сельском хозяйстве или добывающих отраслях), если это предусмотрено отраслевыми нормами или особенностями учётной политики компании.

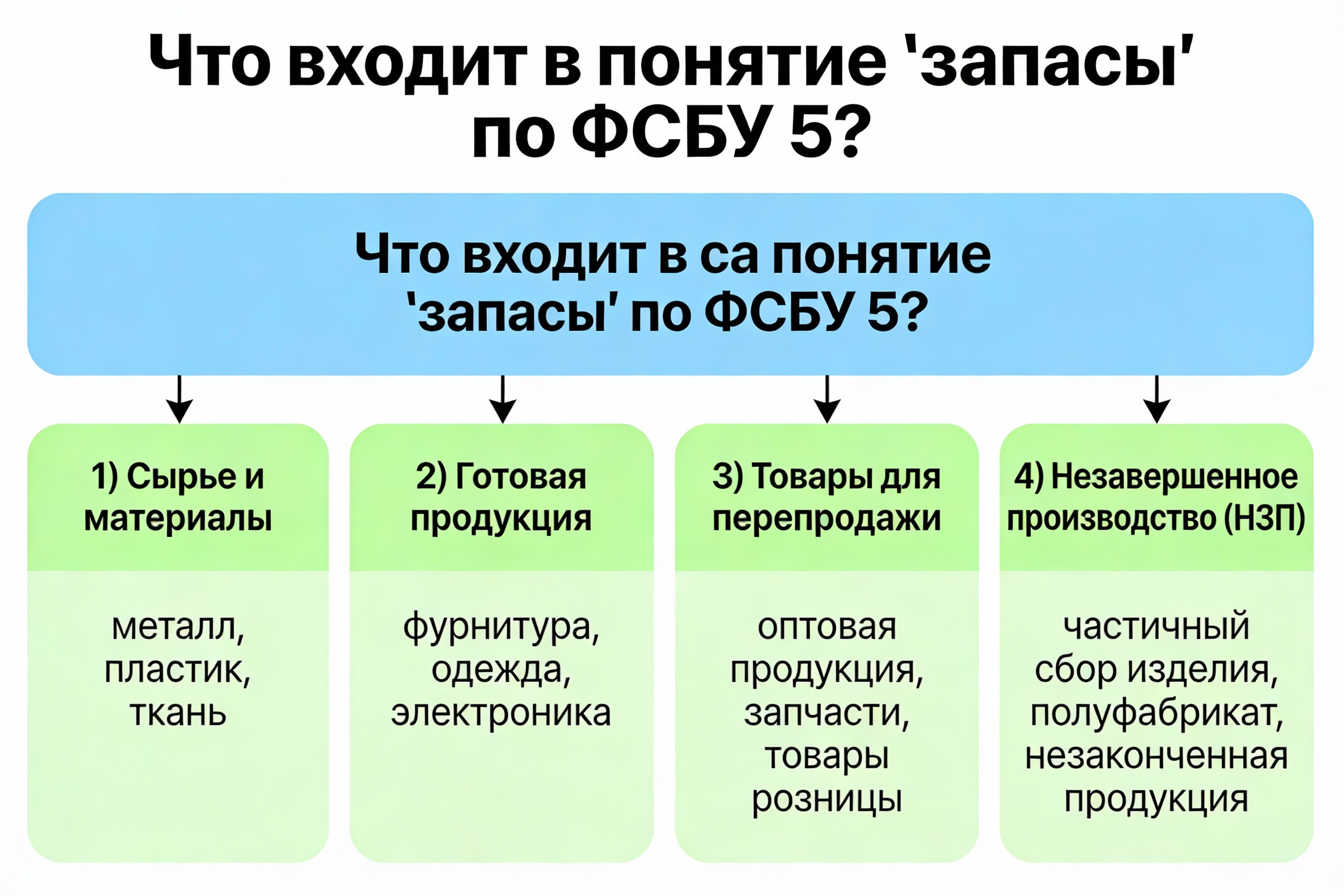

Классификация запасов по ФСБУ 5/2019

Классификация запасов — важный элемент стандарта. Она способствует правильному учёту, определению методов оценки и формированию отчетных данных. В соответствии с ФСБУ 5/2019, запасы подразделяются на несколько категорий, каждая из которых имеет особенности отражения в учёте.

В частности, стандарт выделяет следующие основные группы запасов, которые являются предметом бухгалтерского учёта:

- Сырьё, материалы и другие виды материально-производственных запасов;

- Незавершённое производство;

- Готовая продукция;

- Товары, приобретённые для перепродажи.

Сырьё и материалы

Сырьё и материалы — это запасы, предназначенные для использования в процессе производства продукции или оказания услуг. Такие запасы принимаются к учёту по фактической себестоимости приобретения и учитываются с учётом возможного обесценения.

Правильная классификация материалов особенно важна для корректного учёта затрат на производство и формирования себестоимости продукции.

Незавершённое производство

Незавершённое производство представляет собой продукцию, которая находится в процессе изготовления, но ещё не готова к продаже. К данной категории относятся полуфабрикаты, изделия на различных этапах обработки, а также материалы, вовлечённые в производственный цикл.

Оценка незавершённого производства производится с учётом фактических затрат на производство с распределением постоянных и переменных издержек.

Готовая продукция и товары

Готовая продукция — это изделия, полностью завершённые и готовые к продаже. Товары — это продукция, приобретённая для перепродажи без дополнительной обработки. Обе категории оцениваются по себестоимости или цене покупки и учитываются с возможным пересмотром стоимости в связи с обесценением.

Методы оценки запасов

Одной из ключевых задач ФСБУ 5/2019 является установление правил оценки запасов. Корректная оценка обеспечивает достоверность финансовых показателей предприятия и позволяет учитывать влияние изменения цен на себестоимость и прибыль.

Стандарт предусматривает несколько методов оценки, выбор которых зависит от характера запасов, специфики деятельности организации и внутренних учётных процедур.

Фактическая себестоимость

Фактическая себестоимость включает все затраты, непосредственно связанные с приобретением или производством запасов, включая закупочную цену, транспортные расходы, таможенные платежи и другие затраты, необходимые для приведения запасов в состояние, пригодное к использованию или продаже.

Данный метод является наиболее распространённым и применим во многих отраслях промышленности и торговли.

Метод средневзвешенной цены

Средневзвешенная цена рассчитывается как отношение общей стоимости запасов к их количеству на определённую дату. Этот метод оправдан при большом объёме однородных запасов с постоянным циклом обновления и минимальной вариацией цен.

Его применение упрощает расчёт стоимости изъятых из запасов материалов и готовой продукции, однако требует надёжного ведения количественного учёта.

Метод FIFO (первая поступившая партия — первая списанная)

Метод FIFO подразумевает, что списание запасов происходит из первой партии, поступившей на склад. Такой способ отражает реальное движение товаров особенно при быстром обороте и сезонных колебаниях цен.

Метод обеспечивает более точную оценку складских остатков по текущим рыночным ценам и помогает избежать искажений в учёте.

Обесценение запасов

ФСБУ 5/2019 требует регулярного анализа запасов на предмет обесценения — ситуации, когда их рыночная (чистая реализационная) стоимость ниже учётной стоимости. В таком случае запасы должны быть списаны до чистой стоимости продажи, а разница отражена в финансовой отчётности.

Обесценение запасов возможно при ухудшении рыночной ситуации, порче, устаревании или снижении спроса на продукцию.

Отражение операций с запасами в бухгалтерском учёте

Для достоверного отражения операций с запасами стандарт регламентирует порядок бухгалтерских записей как при поступлении материально-производственных запасов, так и при их использовании или реализации.

Это способствует правильному расчёту себестоимости продукции, определению прибыли и налогооблагаемой базы.

Учет поступления запасов

Приобретение запасов отражается по фактической себестоимости с использованием соответствующих корреспондирующих счетов. Если затраты на доставку и сопутствующие расходы оплачиваются отдельно, они также включаются в стоимость запасов.

| Событие | Дебет | Кредит | Комментарий |

|---|---|---|---|

| Поступление запасов | 10 «Материалы» | 60 «Расчёты с поставщиками» | Отражение стоимости приобретённых материалов |

| Учёт транспортных расходов | 10 «Материалы» | 76 «Расчёты с разными дебиторами и кредиторами» | Включение сопутствующих затрат в себестоимость |

Использование и списание запасов

При использовании материалов на производство или продаже происходит списание запасов с кредитового счёта учета и отражение затрат на затраты производства или формирование себестоимости товаров.

| Событие | Дебет | Кредит | Комментарий |

|---|---|---|---|

| Списание материалов на производство | 20 «Основное производство» | 10 «Материалы» | Отражение использования запасов в производственном процессе |

| Реализация готовой продукции | 90 «Продажи» | 41 «Товары» | Списание товаров, проданных клиентам |

Учет обесценения запасов

Если выявлено обесценение запасов, организация обязана сформировать резерв по уменьшению их стоимости, что влияет на финансовый результат деятельности.

Запись по обесценению запасов обычно выглядит следующим образом:

| Событие | Дебет | Кредит | Комментарий |

|---|---|---|---|

| Формирование резерва обесценения | 91 «Прочие доходы и расходы» | 10 «Материалы» | Снижение стоимости запасов до чистой стоимости реализации |

Особенности применения ФСБУ 5/2019 на практике

Применение ФСБУ 5/2019 требует от организаций корректного внедрения стандартов в учётную политику и поддержания актуальной системы контроля запасов. Практика показывает, что правильный выбор методов оценки и своевременный анализ обесценения существенно влияют на устойчивость бизнеса.

Организации должны обеспечивать качественный документооборот, автоматизацию учёта и регулярное обучение кадров, чтобы минимизировать ошибки и нарушения требований стандарта.

Влияние на налогообложение

Правильная оценка запасов и учёт обесценения имеют непосредственное влияние на величину налогооблагаемой базы. В ряде случаев неправильное применение норм ФСБУ 5/2019 может привести к занижению или завышению налоговых обязательств.

Поэтому взаимодействие с налоговыми органами и профессиональное сопровождение учёта запасов играют важную роль для соблюдения законодательства.

Автоматизация учёта запасов

Современные бухгалтерские и ERP-системы предоставляют возможности для настройки учёта запасов с учётом требований ФСБУ 5/2019. Это позволяет автоматизировать расчёт себестоимости, вести контроль остатков и анализировать показатели обесценения.

Внедрение таких решений значительно упрощает работу бухгалтерии и повышает качество финансовой отчётности.

Заключение

ФСБУ 5/2019 «Запасы» — это важный стандарт, который задаёт чёткие правила ведения бухгалтерского учёта запасов для российских организаций. Его соблюдение обеспечивает прозрачность, точность и достоверность финансовой информации, а также способствует эффективному управлению материально-производственными ресурсами.

Внедрение стандарта требует внимательного подхода к классификации, оценке и учёту запасов, а также регулярной проверки их состояния на предмет обесценения. Использование современных методов и средств учёта помогает минимизировать риски и наладить качественный финансовый контроль.

В конечном итоге ФСБУ 5/2019 способствует укреплению управленческого учёта и принятию взвешенных хозяйственных решений, что положительно отражается на финансовом состоянии предприятия и его конкурентоспособности на рынке.